阅读[] 回复[2]

|

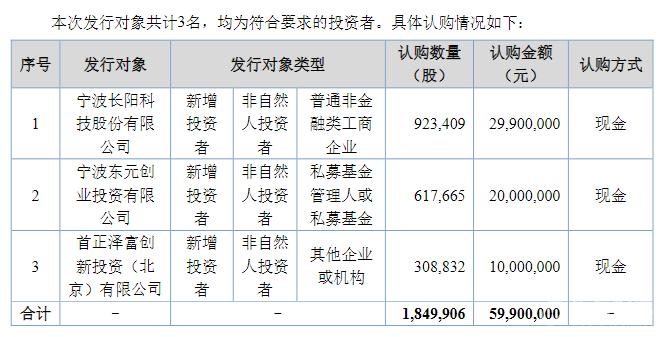

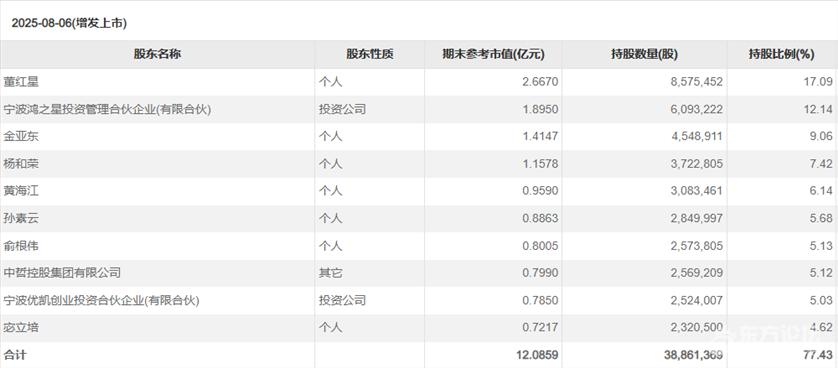

8月6日,宁波惠之星新材料科技股份有限公司(以下简称惠之星)成功完成一笔定向增发融资,总额达5990万元。 本次增发对象为长阳科技、东元创投和首正泽富。本次发行后,公司实际控制人、第一大股东仍为董红星,其持股数量不变,直接持股比例变为17.09%,通过直接和间接方式合计控制公司29.23%的股份。

与往年埋头研发的状态不同,今年惠之星董事长董红星显得从容许多。 走进惠之星焕然一新的公司展厅,各类偏光片和折叠盖板材料等核心产品依次陈列,琳琅满目。每一款产品的背后,都凝聚着这家企业十余年来在技术上的持续突破与不懈创新。

断臂求生 2012年,董红星在江北创立宁波惠之星新材料科技有限公司。彼时,智能手机、平板电脑已成为大众生活必需品,他敏锐地捕捉到手机光学硬化膜的商机。 所谓光学硬化膜,是在基膜上涂覆特定光学胶,赋予其特殊功能。我们日常使用的智能手机触摸屏和后盖都需用到这种膜。

董红星介绍,“当年,我们的目标就是做全球顶尖的硬化膜。” 为此,他每年投入大量的研发。两年后,惠之星成功实现光学硬化膜量产。 “当时我们的产品,涂层比一家老牌日本企业的更薄,表面性能也更加优异。”董红星回忆道。 几年间,惠之星的产品线从低端硬化膜扩展至手机保护膜,成为众多手机厂商的稳定供应商,风光一时。 但董红星深知,缺乏高端产品线的繁荣难以持久。因此,在承接大量手机硬化膜订单的同时,他已着手布局高端产品线。这一次,他将目标锁定在偏光片表涂材料和折叠手机用盖板材料等高端硬化材料。 市场的风云变幻,很快印证了他的担忧。 2020年,随着最大客户遭遇重大变故,导致惠之星销售规模急剧下降,从2019年的2亿元降至2020年的1.6亿元左右。 屋漏偏逢连夜雨,随着公司产品市场份额不断扩大,手机终端厂开始寻求更廉价的替代供应商,整个产业陷入恶性内卷。这种情况持续到2022年,董红星最终决定逐步退出这条“赛道”。

水到渠成 董红星决定深耕高端硬化膜领域。在洞察到折叠屏手机的未来趋势后,他果断聚焦偏光片表涂材料与折叠盖板材料的研发。 当然,断臂求生的抉择也伴随着双重压力——董红星既要应对股东的质疑与退出,又需承担收入锐减与研发投入的不确定性。 但他的心中笃定,与其平庸苟且,不如向死而生。那一刻,他庆幸自己早在2015年左右便已启动高端化布局。 以折叠硬化透明聚酰亚胺(CPI)为例,2019年,董红星已着手攻克该材料技术。这种高端柔性折叠屏的核心材料生产极其艰难,合格产品对涂层厚度和缺陷要求都极其苛刻。这迫使该公司在基材上试验时要不断调整配方、工艺以及生产环境等各种参数。另外还有高价的基膜材料投入,这种投入也是令众多企业望而却步的原因之一。 “验证之初每平方米基材成本约三四百美元,假设产线连续生产,则每两小时产线消耗的基材价值约四五百万元,相当于一辆劳斯莱斯的价值。” 但董红星团队凭借精湛工艺,仅靠少量的CPI膜材的消耗便调试成功。他对初期试验的小心翼翼仍历历在目:“第一次裁剪20米基材试产,检出每平方米20个缺陷点后,团队逐点分析成因并改进工艺。” 突破出现在第二次调试。那是一个周日,董红星正在家休息,突然收到同事发来的缺陷分布图。当他看到膜材左半区零缺陷、右半区仅有零星三四个点时,激动得一下子跳了起来,立刻打电话给同事:“左半边零缺陷,说明涂料、车间环境、基材和工艺都没问题!右半区几个点的缺陷,很可能是膜材没对齐或者其他操作因素导致的。” 挂了电话,董红星仍然有些不敢相信。他骑上自行车就直奔公司,一定要亲眼确认。直到亲眼见到检测结果,这才放下心来。 此后,惠之星在缺陷控制领域逐步突破。通过连续数年对原材料、设备、工艺及车间环境的升级,以及平均每年不低于1200万元的研发持续投入,缺陷问题被一一解决。各类高端硬化产品开始实现量产供应。

春暖花开 在偏光片表涂材料领域,惠之星的突破打破了原先日韩企业几近垄断的格局。董红星自信地说:“我们在国产手机折叠屏硬化膜上已经彻底打败了日本生产商,达到了最大份额。” 新产品研发告捷后,荣耀率先成为惠之星首批客户。随后,华为等手机厂商也相继递来合作邀约。不仅如此,当前,该企业核心终端客户群更囊括了京东方等面板巨头。 面对源源不断的订单,产能瓶颈正倒逼该企业加速扩张。今年,惠之星将持续推进融资计划,资金将用于扩建厂房、提升产能以及持续研发创新。

行业回暖之际,董红星坦言,他由衷感谢那些陪伴他度过一个个至暗时刻的投资人与机构。这其中包括宁波天使投资引导基金等专业投资机构,也有像中哲集团这样的知名企业,以及多位具备长远眼光的宁波本土企业家。

“正是宁波这片亲商、厚商的创业热土,孕育出了能够滋养初创企业的资本生态,也为创业者们扫除后顾之忧,让我们能够心无旁骛、坚定前行。”展望未来,董红星的眼中满是笃定与豪情。 |

{{item.Summary}}

浙B2-20100453-1 Since 1996.11.21 版权所有 宁波公众信息产业有限公司 Copyright (c) 1996- CNOOL.NET All Rights Reserved

浙公网安备:33020002001002号

浙公网安备:33020002001002号

东方热线出品

.gif)